埼玉・蕨市の池田総合会計事務所が相続手続き・申告・名義変更をワンストップでサポートします。

〒335-0003 埼玉県蕨市南町4-8-12

contact@ik-tax.com

048-442-2705

受付時間 9:00〜18:00(平日)

埼玉・蕨市の池田総合会計事務所が相続手続き・申告・名義変更をワンストップでサポートします。

〒335-0003 埼玉県蕨市南町4-8-12

contact@ik-tax.com

048-442-2705

受付時間 9:00〜18:00(平日)

将来の相続に向けた財産整理

相続とは一生に何度も経験するものではありません。

相続税がかかるのか、生前にどこまで準備しておけば良いのか、夫婦のどちらかが亡くなった後の「二次相続」まで考えるべきなのか…と、不安や疑問は尽きません。

財産を引き継ぐ家族のためにも、ある程度の整理・対策をしておくことで、負担がぐっと軽減できることがあります。

そのための財産の整理とはどのように始めたらいいのでしょうか。

順を追って、考え方を整理しましょう。

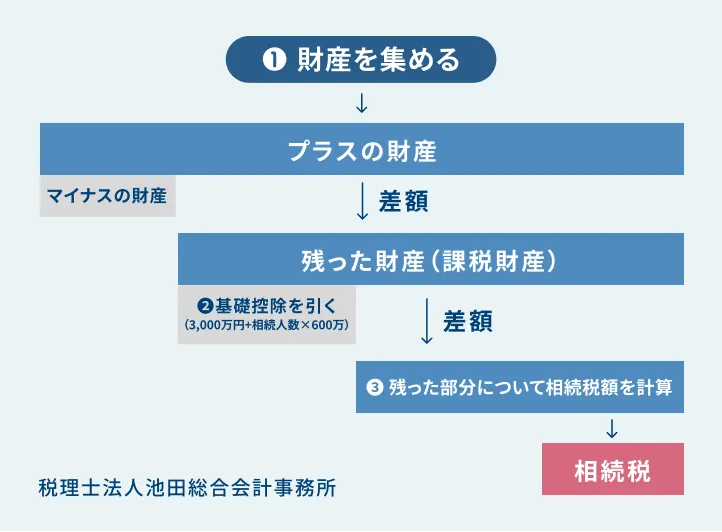

財産整理は、次の3つのステップに分けて考えるとスムーズに進められます。

下図の通り、相続税の計算は「①財産を集める → ②基礎控除を引く → ③残った部分について相続税額を計算」といった順番に計算されます。何よりもまずは財産を集めることから始まります。 相続税の対象になるのは、預貯金、不動産、株式などのプラスの財産と、借入金などのマイナスの財産です。相続税を考えるための第一歩は、財産の棚卸しです。

課税対象の部分をいったん法定相続分で分けたと仮定して、それぞれに税率をかけて税額を計算し、その合計が相続税の総額になります。

最終的には、実際の取り分に応じて各相続人が負担するしくみです。

上記①で見た通り、プラスの財産が減ることで相続税の負担が減らせることになります。

財産の棚卸しをした後は、以下のような対策が取れるか、財産内容を精査しましょう。

名義預金とは、贈与したとしても実質的には贈与した人の財産であるとみなされてしまう預金のことです。贈与時の情報(契約書・振込履歴)を残すこと、通帳や印鑑はもらった人自身で管理し引き出せる状態にしておくことなどに注意する必要があります。

非課税枠は「法定相続人が受け取った保険金」にしか使えません。例えば、内縁の妻・兄弟・孫などは、法定相続人でない限り、非課税枠は使えないことに注意が必要です。

暦年贈与と相続時精算課税制度は、贈与者ごとにどちらか一方しか選択できません。これらの制度は、それぞれ基礎控除額や生前贈与加算(亡くなる前にもらった贈与をプラスの財産に戻して相続税を計算する仕組み)の考え方が異なっています。効果的な生前贈与を計画するためにはご自身の財産構成を基にシミュレーションをしてみるとよいでしょう。

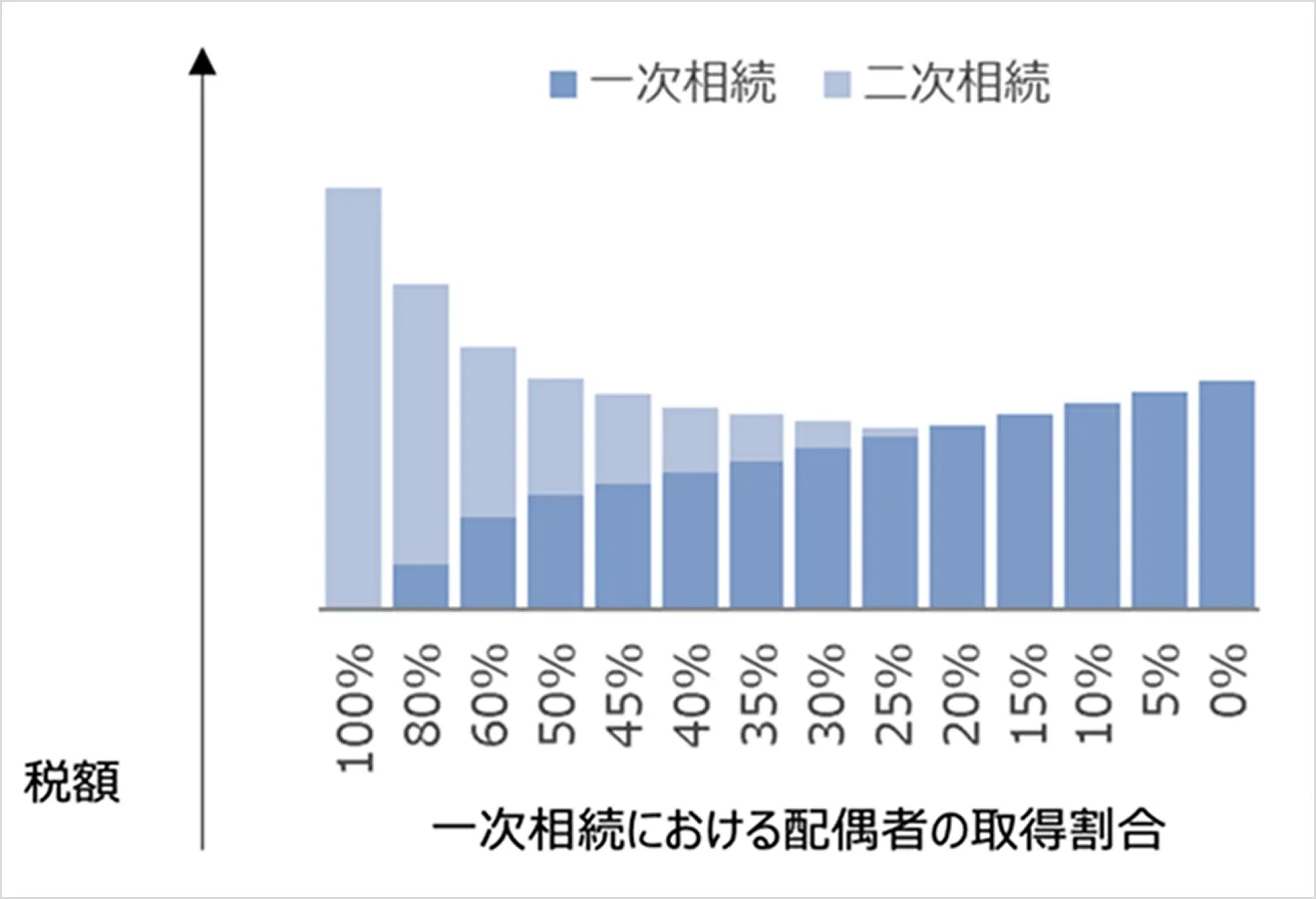

夫婦の一方が亡くなった場合を「一次相続」、そのあとに配偶者が亡くなった場合を「二次相続」と言います。

一次相続において、配偶者には税額軽減の優遇措置があります。

この配偶者の税額軽減をどう活用するかによって、一次相続+二次相続の相続税負担が大きく変わってくることがあるのです。

【例】

夫婦と子供2人の家族で、夫婦の一方の財産が1億円、もう一方が2千万円だったとします。一次相続における配偶者の財産取得割合を変えていくと、下表のように計算されます。

一次相続で配偶者が100%を取得すれば、一次相続における相続税額は0円です。

しかし、配偶者が亡くなった後の二次相続では、子供2人が負担する相続税額は1,160万円となり、トータルでの税負担は最大となってしまいます。

この事例では、配偶者が一次相続で25%の財産を取得することでトータルの税額が最小となることがわかります。

財産構成、法定相続人の数などによって、トータル税額が最小となるような割合は変動します。

二次相続も含め、先を見据えた財産整理の計画をしておくことでいざという時にも安心です。